这家化工龙头一季度净赚41亿,拟融资120亿,能重

记者 |郭净净

多家A股上市化工公司一季度业绩“报喜”。

4月5日,恒力石化(.SH)披露2021年第一季度业绩预增公告称,经公司财务部门初步测算,2021年第一季度预计实现归属于上市公司股东的净利润为41.37亿元左右,同比增加93.02%左右。

对于今年一季度业绩预增,恒力石化认为涉及三个主要原因,一是受原油价格上涨、海外极端天气的影响,国内化工产品价格持续上涨,2000万吨/年炼化一体化项目盈利能力大幅度提高;二是年产150万吨乙烯项目于2020年三季度实现商业化运营开始为上市公司贡献盈利;三是下游终端消费持续恢复,行业景气度持续回升,公司下游聚酯板块需求明显改善。

国信证券近期研报指出,“碳达峰、碳中和”是整个“十四五”时期引导国民经济发展的重要方向,对石化化工这个高能耗、高排放的行业产生重大而深远的影响。

在该机构看来,短期碳排放成本将使部分化工产品成本曲线陡增,规模化、集约化、产业链一体化的龙头企业优势更为突出,行业有望迎来一次所谓的“供给侧改革”;中长期碳中和、碳排放的要求将促使化工迎来绿色革命,倒逼企业进入技术升级改造、提高投资回报率、资产周转率,大幅提高碳元素的转化效率,化石燃料在能源端的应用比重将大幅下降,作为原料端的比例将得到提升。

另一家机构国盛证券表示,将继续坚定看好化工行业景气向上趋势。“一季度化工龙头企业业绩将超出市场预期,二季度环比将持续改善。未来1个月化工行业一季度业绩释放有望鼓舞市场对于周期的信心。从目前来看,二季度的业绩水平将持续环比改善,市场悲观的预期有望逐步平复修正。”

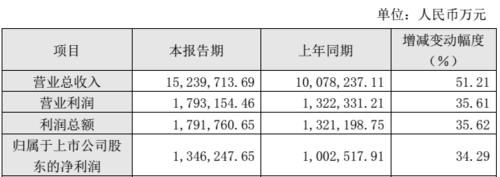

4月5日,恒力石化还披露2020年业绩快报显示,经初步核算,2020年,公司实现营业收入1523.97亿元,同比增51.21%;实现归属于母公司所有者的净利润134.62亿元,同比增34.29%。

图片来源:恒力石化2020年业绩快报

公开信息显示,恒力石化是恒力集团的核心上市子公司,主营业务囊括石油炼化、石化以及聚酯化纤全产业链上、中、下游业务领域涉及的PX、醋酸、PTA、聚酯切片、民用涤纶长丝、工业涤纶长丝、聚酯薄膜、工程塑料的生产、研发和销售。

回顾2020年前三季度,恒力石化去年前9月实现营业收入1033.34亿元,同比增长35.38%;实现归属于上市公司股东的净利润98.96亿元,同比增长45.16%。这意味着,该公司在2020年第四季度实现营收490.61亿元、盈利35.66亿元,盈利额较第三季度的43.8亿元有所回落。

恒力石化指出,去年业绩变动主要原因是恒力2000万吨/年炼化一体化项目全年满负荷运行,PTA项目稳定运行,前期投资建设的年产150万吨乙烯项目于2020年三季度实现商业化运营开始为上市公司贡献盈利。

该公司2020年半年度报告显示,其在去年二季度利用国际原油战略采购机遇期,一方面从三月份开始启动了二期24个15万立方原油储罐合计360万立方的新原油罐区建设,并于6月底陆续具备储备原油条件;另一方面加大了原油采购量,随着近期国际原油价格逐步企稳回暖,从一定程度上保证了恒力炼化二、三季度在库原油低成本锁定下的超额盈利能力。

此外,恒力石化完成全球规模最大的150万吨乙烯及其下游全部化工装置的全部投产工作,乙烯项目于2020年三季度开始为上市公司贡献盈利。同时,恒力石化的PTA-4号线于5月份完成投产工作并正式转固实现商业运营,PTA-5号线预计去年下半年实现正式投产,PTA总产能规模将于去年下半年达到年产1160万吨。

2020年9月时,恒力石化还宣布,下属公司恒力石化(惠州)有限公司拟投资114.95亿元建设“2×250万吨/年PTA项目”;项目达产达效后,预计年均销售收入212.5亿元,利润总额12.06亿元。

国信证券于2021年2月发布研发认为,恒力石化市值严重低估。“根据我们的测算,恒力石化具备到2023年获取超250亿底部利润,约396亿中性利润和约589亿乐观利润的能力,同当前市场主流预期存在百亿级别景气底部净利润预期差。”

2020年下半年后,恒力石化股价一路上扬,并在2021年2月18日盘中一度触及49.8元/股峰值,市值一度冲破3500亿元。不过,随后,该公司股价进入调整期且陆续下跌,截至4月2日其最股价报收29.7元/股,市值跌落至2091亿元。与2月18日收盘价46.60元/股相比,恒力石化最新股价已跌近四成。

上一篇:医药、食品环保化工管道专用-pertii型化工管 p

下一篇:没有了

Copyright © 2018 《化工学报》杂志社 版权所有